ผู้เขียน: ณิชนันท์ โลกวิทูล

ในช่วงเดือนที่ผ่านมา ภาวะเงินเฟ้อทั่วโลกได้เร่งตัวสูงขึ้นอย่างต่อเนื่องสู่ระดับที่เกินกว่าเป้าหมายของธนาคารกลางในหลายประเทศ สาเหตุหลักของภาวะเงินเฟ้อดังกล่าวมาจากปัญหาห่วงโซ่อุปทาน (Supply Disruption) ที่มีแนวโน้มยืดเยื้อกว่าที่หลายฝ่ายคาดการณ์ไว้ ส่งผลให้ระดับราคาปรับสูงขึ้นทั่วโลก สถานการณ์ดังกล่าวได้กดดันให้ธนาคารกลางในหลายประเทศเริ่มลดการผ่อนคลายนโยบายทางการเงินเพื่อสนับสนุนการฟื้นตัวทางเศรษฐกิจที่ได้ดำเนินการมาตั้งแต่ช่วง COVID-19 ประกอบกับอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวของสหรัฐฯ ที่ได้ปรับสูงขึ้นตามการส่งสัญญาณลดการผ่อนคลายนโยบายการเงินของธนาคารกลางสหรัฐฯ ได้กดดันอัตราผลตอบแทนในตลาดตราสารหนี้ของหลายประเทศรวมถึงไทยให้ปรับสูงขึ้น แม้ว่าธนาคารกลางบางประเทศรวมถึงธนาคารแห่งประเทศไทย (ธปท.) จะยังคงอัตราดอกเบี้ยนโยบายไว้ในระดับต่ำ ภาวะการเงินที่ตึงตัวขึ้นนี้ ส่งผลกระทบโดยตรงต่อต้นทุนกู้ยืมของทั้งภาครัฐและภาคธุรกิจที่ต้องระดมทุนผ่านตลาดตราสารหนี้ ซึ่งต้นทุนกู้ยืมที่สูงขึ้นถือเป็นอุปสรรคสำคัญต่อการลงทุนและการฟื้นตัวของเศรษฐกิจ

ภาวะการเงินโลกในปัจจุบันเปลี่ยนแปลงไปจากช่วง COVID-19 อย่างไร?

การแพร่ระบาดของ COVID-19 ได้ส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจและรายได้ของทั้งภาคธุรกิจและภาคครัวเรือน ทำให้ภาคธุรกิจและครัวเรือนขาดสภาพคล่องและมีความสามารถในการชำระหนี้ลดลงซึ่งกระทบต่อคุณภาพสินเชื่อของสถาบันการเงินและตราสารหนี้ภาคเอกชน ตลอดจนเสถียรภาพของระบบการเงินโดยรวม ธนาคารกลางในหลายประเทศจึงมีความจำเป็นต้องผ่อนคลายนโยบายการเงินผ่านการปรับลดอัตราดอกเบี้ยนโยบายให้อยู่ในระดับต่ำเพื่อช่วยลดต้นทุนทางการเงินและภาระหนี้ของทั้งภาคธุรกิจและภาคครัวเรือน อย่างไรก็ดี อัตราดอกเบี้ยของหลายประเทศในขณะนั้นอยู่ในระดับต่ำมากอยู่แล้ว ธนาคารกลางบางประเทศ เช่น สหรัฐฯ ญี่ปุ่น ยุโรป และอังกฤษ จึงจำเป็นต้องหันมาใช้เครื่องมือทางการเงินอื่นเพิ่มเติม ได้แก่ มาตรการผ่อนคลายเชิงปริมาณ (Quantitative Easing: QE) หรือการอัดฉีดสภาพคล่องเข้าสู่ระบบการเงินผ่านการเข้าซื้อตราสารทางการเงิน เพื่อกดให้อัตราผลตอบแทนพันธบัตรอยู่ในระดับต่ำและเอื้อต่อการระดมทุนของทั้งภาครัฐและภาคเอกชน

อย่างไรก็ดี ตั้งแต่ช่วงไตรมาส 2 ของปีนี้ อัตราเงินเฟ้อทั่วโลกได้เร่งตัวสูงขึ้นต่อเนื่องสู่ระดับที่สูงกว่าเป้าหมายเงินเฟ้อของธนาคารกลางในหลายประเทศ ตัวอย่างเช่น อัตราเงินเฟ้อของสหรัฐฯ ที่ปรับสูงขึ้นอย่างรวดเร็วเหนือระดับ 4% ในไตรมาสที่ผ่านมา ซึ่งสูงกว่าเป้าหมายเงินเฟ้อของธนาคารกลางทั้งสองถึง 2 เท่า โดยสาเหตุหลักของภาวะเงินเฟ้อที่เร่งตัวขึ้นอย่างรวดเร็วนี้ มาจากทั้งปัจจัยด้านอุปสงค์และปัจจัยด้านอุปทาน โดยการทยอยฟื้นตัวที่ชัดเจนของกลุ่มประเทศเศรษฐกิจหลักได้ส่งผลให้ประชาชนมีความต้องการสินค้าและบริการเพิ่มสูงขึ้นจาก Pent-up demand ที่ถูกสะสมไว้ในช่วงปิดประเทศ ประกอบกับปัญหาข้อจำกัดด้านอุปทาน (Supply Disruption) เช่น การขาดแคลนตู้คอนเทนเนอร์ การขาดแคลนเซมิคอนดักเตอร์และชิปคอมพิวเตอร์ การขาดแคลนวัตถุดิบ ตลอดจนปัญหาพลังงานในบางประเทศ เช่น จีน ที่ยืดเยื้อได้ส่งผลให้การผลิตทั่วโลกชะลอตัวลง ซึ่งทำให้ปริมาณอุปทานไม่เพียงพอต่ออุปสงค์ (Demand-supply mismatch) จึงกดดันให้ราคาสินค้าปรับสูงขึ้นอย่างรวดเร็ว จนทำให้อัตราเงินเฟ้อในหลายประเทศทั่วโลกเร่งตัวขึ้นสู่ระดับสูงสุดในรอบหลายปี

การที่อัตราเงินเฟ้อมีแนวโน้มอยู่ในระดับสูงยาวนานกว่าที่ธนาคารกลางหลายแห่งคาดการณ์ไว้ ส่งผลให้ธนาคารกลางของทั้งกลุ่มประเทศพัฒนาแล้ว และกลุ่มประเทศกำลังพัฒนา ส่งสัญญาณลดการผ่อนคลายนโยบายทางการเงินที่เร็วกว่าคาด เพื่อชะลอความร้อนแรงของภาวะเงินเฟ้อ โดยเฉพาะในประเทศที่อัตราเงินเฟ้อเพิ่มสูงขึ้นเร็วและมีความเสี่ยงด้านเสถียรภาพทางการเงิน จำเป็นต้องดำเนินนโยบายการเงินที่ตึงตัวขึ้น เพื่อควบคุมเงินเฟ้อและเสถียรภาพทางการเงินแม้ว่าเศรษฐกิจจะยังไม่ฟื้นตัวนัก โดยประเทศที่ได้ปรับขึ้นอัตราดอกเบี้ยนโยบายแล้วในปี 2021 ได้แก่ บราซิล เม็กซิโก นอร์เวย์ เกาหลีใต้ เป็นต้น นอกจากนี้ ธนาคารกลางของกลุ่มประเทศเศรษฐกิจหลักก็ได้ส่งสัญญาณถอนคันเร่งการกระตุ้นเศรษฐกิจผ่านการลดปริมาณการเข้าซื้อตราสารทางการเงิน (QE Tapering) โดยทั้งธนาคารกลางสหรัฐ (Fed) และยุโรป (ECB) ได้เริ่มกระบวนการทำ QE Tapering ในไตรมาส 4 ปีนี้ อีกทั้ง ตลาดยังได้คาดการณ์ว่ามีโอกาสที่ Fed จะปรับขึ้นอัตราดอกเบี้ยนโยบายครั้งแรกในปี 2022 ซึ่งมีผลให้นักลงทุนลดสัดส่วนการถือครองพันธบัตรรัฐบาล ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวของสหรัฐฯ ปรับสูงขึ้นต่อเนื่องในช่วงเดือนที่ผ่านมา และล่าสุดธนาคารกลางอังกฤษ (BOE) ก็ได้ส่งสัญญาณขึ้นดอกเบี้ยเพื่อลดแรงกดดันเงินเฟ้อ ด้วยเหตุนี้ ภาวะการเงินในปัจจุบันจึงเริ่มปรับตึงตัวขึ้นในหลายภูมิภาคทั่วโลกเมื่อเทียบกับช่วง COVID-19 ที่ผ่านมา

ภาวะการเงินที่ตึงตัวขึ้นส่งผลต่อต้นทุนกู้ยืมอย่างไร?

การปรับขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลางประเทศต่าง ๆ และการเร่งตัวขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวของสหรัฐฯ ส่งผลให้ดอกเบี้ยในตลาดเงินโดยรวมมีแนวโน้มปรับสูงขึ้น ทำให้ภาวะการเงินทั่วโลกมีความตึงตัวมากขึ้นเมื่อเทียบกับในช่วงเกิดวิกฤต COVID-19 ที่ภาวะการเงินทั่วโลกมีความผ่อนคลายจากอัตราดอกเบี้ยนโยบายและอัตราผลตอบแทนพันธบัตรรัฐบาลที่อยู่ในระดับต่ำ โดยอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวของสหรัฐฯ ที่ปรับสูงขึ้น ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวของหลาย ๆ ประเทศ รวมถึงไทยปรับสูงขึ้นตาม ซึ่งทำให้อัตราผลตอบแทนของหุ้นกู้ปรับสูงขึ้นอีกด้วย ต้นทุนการกู้ยืมของภาคธุรกิจจึงเพิ่มขึ้นตามภาวะการเงินที่ตึงตัวขึ้น ดังนั้น จะเห็นได้ว่า แม้ธนาคารกลางของหลายประเทศรวมถึง ธปท. จะยังไม่ปรับขึ้นอัตราดอกเบี้ยนโยบาย แต่ต้นทุนการกู้ยืมในตลาดตราสารหนี้ในประเทศก็ปรับสูงขึ้นได้ตามการเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรในตลาดโลก ซึ่งทำให้ภาคธุรกิจต้องแบกรับต้นทุนทางการเงินที่สูงขึ้น ไม่ว่าจะเป็นเพื่อการระดมทุนเพื่อนำไปลงทุนใหม่ เพื่อการรักษาสภาพคล่อง หรือแม้แต่การกู้ยืมระยะสั้นเพื่อชำระหนี้ของภาคธุรกิจ ดังนั้น อัตราผลตอบแทนในตลาดเงินที่สูงขึ้น นอกจากจะทำให้ต้นทุนทางการเงินสูงขึ้นแล้ว ยังอาจซ้ำเติมภาคธุรกิจผ่านสภาพคล่องที่อาจลดลงในช่วงที่หลายธุรกิจยังคงฟื้นตัวอย่างช้า ๆ และไม่ทั่วถึง

ต้นทุนการระดมทุนของไทยเป็นอย่างไรในปัจจุบันและในระยะข้างหน้า?

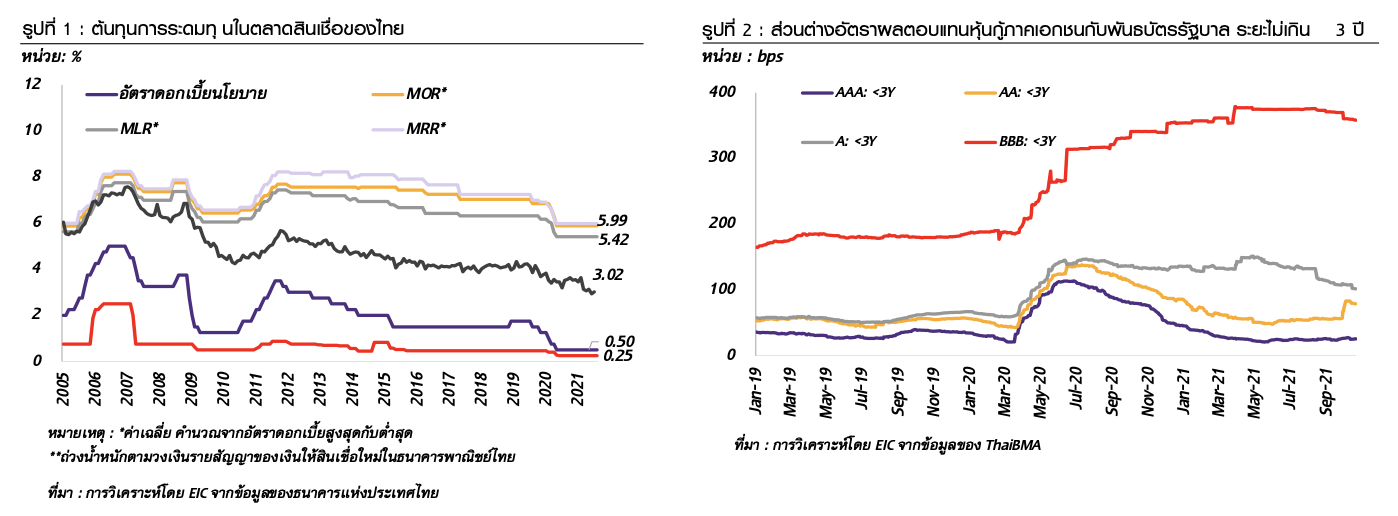

สำหรับประเทศไทย นโยบายการเงินในปัจจุบันยังคงผ่อนคลายอย่างต่อเนื่องนับตั้งแต่ช่วงวิกฤต COVID-19 ที่ ธปท. ได้ทยอยลดอัตราดอกเบี้ยนโยบายลงจาก 1.25% มาอยู่ที่ 0.5% ต่อปี ซึ่งถือเป็นระดับที่ต่ำที่สุดเป็นประวัติการณ์ รวมถึงคาดว่า ธปท. จะยังคงอัตราดอกเบี้ยนโยบายที่ระดับปัจจุบันตลอดปี 2021 และปี 2022 เนื่องจากแรงกดดันด้านเงินเฟ้อของไทยยังอยู่ในระดับต่ำ โดยอัตราเงินเฟ้อของไทยในปัจจุบัน (10MYTD) อยู่ที่ 1% และมีแนวโน้มได้รับผลกระทบจากการเพิ่มขึ้นของราคาพลังงานโลกที่ค่อนข้างจำกัดเนื่องจากภาคเอกชนไม่สามารถส่งผ่านต้นทุนการผลิตที่เพิ่มขึ้นมายังผู้บริโภคได้เพราะอุปสงค์ในประเทศยังซบเซา รวมถึงภาครัฐได้มีมาตรการช่วยเหลือ เช่น การตรึงราคาก๊าซหุงต้มและน้ำมันดีเซล ทำให้ ธปท. ไม่มีความจำเป็นต้องรีบปรับขึ้นอัตราดอกเบี้ยเพื่อดูแลเสถียรภาพด้านราคาเหมือนในต่างประเทศ เช่น บราซิล ที่อัตราเงินเฟ้อเพิ่มขึ้นต่อเนื่องจนกระทั่งสูงถึง 10.67% ในเดือนตุลาคม อีกทั้ง ไทยยังมีเสถียรภาพด้านต่างประเทศที่ยังอยู่ในเกณฑ์ดี ทำให้ไม่จำเป็นต้องปรับขึ้นดอกเบี้ยเพื่อลดความเสี่ยงเรื่องเงินทุนเคลื่อนย้ายไหลออกหรือค่าเงินอ่อนค่าอย่างรุนแรง นอกจากนี้ ธปท. ยังได้ประกาศขยายเวลาการลดอัตราเงินนำส่งกองทุนฟื้นฟูเพื่อการพัฒนาสถาบันการเงินของสถาบันการเงินจาก 0.46% เหลือ 0.23% ของยอดเงินฝากจนถึงสิ้นปี 2022 เพื่อให้สถาบันการเงินยังสามารถคงอัตราดอกเบี้ยเงินกู้อ้างอิงในระดับต่ำได้

ต้นทุนการระดมทุนของภาคธุรกิจไทยในปัจจุบันยังถือว่าอยู่ในระดับต่ำ ทั้งในตลาดตราสารหนี้ และตลาดสินเชื่อ แม้อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาว อายุ 10 ปี จะปรับเพิ่มขึ้นราว 9 bps นับตั้งแต่ต้นเดือนตุลาคมผ่านมา มาอยู่ที่ 1.95% ในปัจจุบัน แต่ก็ยังคงอยู่ต่ำกว่าค่าเฉลี่ย 5 ปี และ 10 ปี ที่อยู่ที่ 2.1% และ 2.6% ตามลำดับ สำหรับต้นทุนการระดมทุนในตลาดหุ้นกู้ไทยพบว่า ส่วนต่างอัตราผลตอบแทนหุ้นกู้ภาคเอกชนกับพันธบัตรรัฐบาล (Corporate spread) ระยะไม่เกิน 3 ปี ของกลุ่ม BBB ได้ปรับเพิ่มขึ้นค่อนข้างมากนับตั้งแต่การระบาดของ COVID-19 ซึ่งสะท้อนถึงการที่ธุรกิจที่มีความเสี่ยงด้านเครดิตสูง ยังคงมีแรงกดดันด้านต้นทุนในการระดมทุนที่สูง อย่างไรก็ดี ธุรกิจที่มีความเสี่ยงด้านเครดิตต่ำ Corporate spread ได้ทยอยปรับลดลงนับตั้งแต่สถานการณ์ COVID-19 เริ่มคลี่คลายลง ในส่วนของต้นทุนการกู้ยืมในตลาดสินเชื่อของไทย ซึ่งสะท้อนจากอัตราดอกเบี้ยเงินกู้อ้างอิง (Minimum loan rate: MLR) ของธนาคารพาณิชย์ยังคงอยู่ในระดับต่ำกว่าช่วงก่อนเกิดวิกฤต COVID-19 ขณะที่อัตราดอกเบี้ยสินเชื่อปล่อยใหม่ (New loan rate) ก็ได้ปรับลดลงเช่นกัน นอกจากนี้ ธปท. ยังได้ออกมาตรการทางการเงินต่าง ๆ เพิ่มเติมเพื่อช่วยลดต้นทุนการกู้ยืมและเพิ่มการเข้าถึงสินเชื่อในระบบ โดยในไตรมาส 3 ที่ผ่านมาพบว่า สินเชื่อระบบธนาคารพาณิชย์มีการขยายตัวที่ 5.6% เมื่อเทียบกับระยะเดียวกันปีก่อน จากสินเชื่อธุรกิจโดยเฉพาะธุรกิจขนาดใหญ่ ขณะที่สินเชื่อ SMEs ก็ปรับดีขึ้นจากผลของมาตรการสินเชื่อฟื้นฟูเป็นสำคัญ อย่างไรก็ดี ยังต้องจับตาประเด็นเรื่องการเข้าถึงสินเชื่อของ SMEs ที่ยังจำกัด สะท้อนจากสัดส่วน SMEs ที่เข้าถึงมาตรการสินเชื่อฟื้นฟูของ ธปท. ที่ยังอยู่ในระดับต่ำ (4.7% ของ SMEs นิติบุคคลทั้งหมด)

โดยสรุป ต้นทุนทางการเงินที่มีแนวโน้มสูงขึ้นและการเข้าถึงสภาพคล่องของภาคธุรกิจบางกลุ่มที่อาจยังยาก ทำให้ภาวะการเงินมีแนวโน้มตึงตัวขึ้น โดยธุรกิจที่ยังมีความเสี่ยงด้านเครดิตสูงและจำเป็นต้องระดมทุนผ่านตลาดตราสารหนี้อาจต้องเผชิญกับภาวะการเงินที่ตึงตัวขึ้นตามต้นทุนการกู้ยืมที่อาจสูงขึ้น ขณะที่รายได้ไม่ฟื้นตัวมากนัก นอกจากนี้ แม้ว่าอัตราดอกเบี้ยเงินกู้อ้างอิงของสถาบันการเงินมีแนวโน้มอยู่ในระดับต่ำต่อเนื่อง แต่ภาคธุรกิจที่มีความเสี่ยงด้านเครดิตสูง หรือมีแนวโน้มฟื้นตัวได้ช้าอาจต้องเผชิญกับการเข้าถึงสภาพคล่องในระบบได้ยากขึ้น เนื่องจากมาตรฐานการให้สินเชื่อของสถาบันการเงินยังคงมีความเข้มงวด

สำหรับปี 2022 คาดว่าอัตราดอกเบี้ยเงินกู้อ้างอิงในตลาดสินเชื่อจะยังคงอยู่ในระดับต่ำและมาตรฐานการให้สินเชื่อของสถาบันการเงินอาจผ่อนคลายมากขึ้นตามภาวะเศรษฐกิจที่ปรับดีขึ้น อย่างไรก็ดี ต้นทุนการกู้ยืมผ่านตลาดตราสารหนี้ไทยมีแนวโน้มปรับสูงขึ้นได้อีกตามวัฏจักรดอกเบี้ยโลกขาขึ้น ซึ่งจะถูกส่งผ่านมายังตลาดการเงินไทยผ่านการปรับขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาล ประกอบกับอุปทานพันธบัตรรัฐบาลไทยที่คาดว่าจะมีออกมาเพิ่มเติมตามการก่อหนี้ในปีงบประมาณ 2022 ทั้งนี้ภาวะการเงินที่ตึงตัวขึ้นนั้นคาดว่ายังอยู่ในระดับที่บริหารจัดการได้ สะท้อนจากระดับอัตราผลตอบแทนฯ ที่ยังต่ำกว่าค่าเฉลี่ยในอดีต และความเสี่ยงด้านเครดิตที่มีแนวโน้มปรับดีขึ้นตามการฟื้นตัวของเศรษฐกิจ โดยหากอัตราผลตอบแทนในตลาดพันธบัตรปรับสูงขึ้นเร็วจนเป็นอุปสรรคต่อการฟื้นตัวของภาคธุรกิจ ธปท. อาจเข้ามาดูแลผ่านการเข้าซื้อสินทรัพย์ทางการเงิน (QE) หรือการทำ Yield Curve Control เพื่อควบคุมให้อัตราผลตอบแทนพันธบัตรอยู่ในระดับต่ำและเหมาะสมกับการฟื้นตัวทางเศรษฐกิจและการลงทุนของไทยต่อไป

เอเวอร์กรีนวิว ทาวเวอร์ ชั้น 4

เลขที่ 22/43 ซอยบางนา-ตราด 56 ถนนบางนา-ตราด

แขวงบางนา เขตบางนา กรุงเทพมหานคร 10260

Tel : 0-2751-4995-6

Mobile : 062-194-4561

คุณศุภากร ยาตพงศ์ (บู)

Mobile : 08-1355-3636

Tel : 0-2751-4995-6

E-mail : market-plus@hotmail.com

info@marketplus.in.th

E-mail : info@marketplus.in.th,

market-plus@hotmail.com,

marketplus@hotmail.co.th