ตลาดธุรกิจบัตรเครดิต และธุรกิจสินเชื่อส่วนบุคคลในปีนี้ ต้องเผชิญกับความท้าทายนานัปการ นับแต่วิกฤติโควิด-19 ในปีที่ผ่านมา สำหรับ 'เคทีซี' ในฐานะผู้นำตลาดก็ปรับยุทธศาสตร์รุกสู่ธุรกิจ New S-Curve อันเป็นฐานธุรกิจใหม่ๆ ที่มีความมั่นคง โดยในปีนี้ เคทีซี เดินหน้ารุกสู่ธุรกิจสินเชื่อที่มีหลักประกัน หลังการเข้าถือหุ้นใหญ่ 'เคทีบี ลีสซิ่ง' ของเคทีซี เพื่อทำธุรกิจเช่าซื้อและลีสซิ่งทุกประเภท ต่อยอดธุรกิจสินเชื่อมีหลักประกันได้อย่างครบวงจร พร้อมทั้งขยายฐานสมาชิก และออกผลิตภัณฑ์สินเชื่อใหม่

สู่ธุรกิจ New S-Curve

ธุรกิจของเคทีซีมุ่งขยายฐานสู่ธุรกิจที่มีอนาคตดี หรือที่ ระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร 'เคทีซี' หรือ บมจ. บัตรกรุงไทย เคยกล่าวถึงว่า เป็นธุรกิจกลุ่ม New S-Curve โดยเฉพาะการประกาศยุทธศาสตร์ของเคทีซีในปี 2564 ในครั้งล่าสุดว่า เคทีซีมุ่งรุกสู่โมเดลธุรกิจใหม่สินเชื่อมีหลักประกัน ซึ่งที่ผ่านมาได้เปิดตัวด้วย เคทีซีพี่เบี้ม เมื่อปลายปีก่อนและได้ชิมรางแล้วในเขตกทม.และปริมณฑลด้วยกาจับมือกับพันธมิตรขาใหญ่อย่างธนาคารกรุงไทย พร้อมการสร้างความแตกต่างด้วยการเสิร์ฟลูกค้า ด้วยบริการแบบถึงที่ 'พี่เบิ้ม Delivery' อนุมัติไว ได้เงินเร็ว ทำให้ไม่ต้องมีหน้าร้าน

ระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร 'เคทีซี' หรือ บมจ. บัตรกรุงไทย

ที่สำคัญ ผลจากการประชุมคณะกรรมการบริษัทฯ เมื่อวันที่ 10 กุมภาพันธ์ 2564 ที่อนุมัติให้เคทีซีเข้าลงทุนในบริษัท กรุงไทยธุรกิจ ลีสซิ่ง จำกัด หรือ 'เคทีบี ลีสซิ่ง' ซึ่งเป็นธุรกิจเช่าซื้อรถยนต์ในเครือธนาคารกรุงไทย ด้วยการซื้อหุ้นสามัญจำนวนทั้งสิ้น 75.05 ล้านหุ้น คิดเป็น 75.05% มูลค่าที่ตราไว้หุ้นละ 10 บาท ในราคา 7.92 บาท/หุ้น คิดเป็นจำนวนเงินทั้งสิ้น 594.396 ล้านบาท ขณะที่ธนาคารกรุงไทยยังคงถือหุ้นสัดส่วน 24.95%

โดยจะนำเสนอเรื่องเข้าที่ประชุมผู้ถือหุ้นในเดือนเมษายน 2564 ซึ่งเหตุผลของการเข้าซื้อ 'เคทีบี ลีสซิ่ง' ครั้งนี้ เนื่องจากเคทีซีเห็นว่า 'เคทีบี ลีสซิ่ง' เป็นธุรกิจที่มีศักยภาพในการเติบโต มีสาขาบริการตั้งอยู่ในหัวเมืองหลักทุกภูมิภาคในไทยและสามารถทำธุรกิจเช่าซื้อ, ลีสซิ่งทุกประเภท ซึ่งจะช่วยเติมเต็มและสร้างโอกาสให้เคทีซีสามารถแตกไลน์ธุรกิจสินเชื่อที่มีหลักประกันได้กว้างขวาง ครอบคลุมและครบวงจรมากขึ้น ต่อยอดจากสินเชื่อจำนำทะเบียนรถ 'เคทีซี พี่เบิ้ม' เพื่อให้ทำธุรกรรมได้ครบวงจร

ทั้งนี้ ระเฑียรได้กล่าวถึงการเข้าลงทุนใน 'เคทีบี ลีสซิ่ง' ว่า จะทำให้เคทีซีได้ฐานลูกค้าอีกกลุ่มหนึ่ง และได้พันธมิตรธุรกิจที่จะก่อให้เกิดการผนึกกำลังสำคัญ ประกอบกับจุดแข็งของเคทีซีในการบริหารจัดการต้นทุน การบริหารคุณภาพพอร์ตลูกหนี้และการนำเทคโนโลยีเข้ามาใช้ในระบบปฏิบัติการต่างๆ ที่มีประสิทธิภาพ รวมถึงศักยภาพของทีมบริหาร บุคลากร และผู้แนะนำผลิตภัณฑ์ทางการเงินที่มีประสบการณ์ความเชี่ยวชาญในการทำธุรกิจ

ดังนั้นเมื่อสามารถสร้างพลังผนึกกับ 'เคทีบี ลีสซิ่ง' ก็จะทำให้แผนการขยายฐานธุรกิจสินเชื่อจำนำทะเบียนรถ 'เคทีซี พี่เบิ้ม' ที่ต้องการรุกขยายตลาดไปยังเมืองใหญ่ๆ มากขึ้น โดยเริ่มที่ภาคตะวันออก ภาคเหนือตอนบน และภาคใต้ตอนบนเป็นแผนที่เดินหน้าได้ไม่ยากเย็นด้วยว่า มีฐานความร่วมมือจากสาขาของธนาคารกรุงไทยพันธมิตรธุรกิจ และการบุกตลาดผ่านระบบออนไลน์ เพื่อการทำตลาดเพื่อให้ครอบคลุมความต้องการของกลุ่มเป้าหมาย และสร้างประสบการณ์ที่ดี ด้วยหวังพิชิตเป้าสินเชื่อในปี 2564 ประมาณ 1,000 ล้านบาท

ปีนี้ถือเป็นปีที่มีการแข่งขันกันเข้มข้นมากขึ้นกว่าเดิม เพราะใครๆ ก็อยากเข้ามาในตลาดนี้ แต่เราก็มุ่งมั่นที่จะพัฒนาอย่างต่อเนื่อง ขณะเดียวกัน ก็เดินหน้าทำ Selective Scale และขยาย 'ทีมเซลส์ - โปรดักท์ - พันธมิตร' ต่อไปเพื่อให้บรรลุเป้าหมาย 1,000 ล้านบาทตามที่ตั้งไว้

เรือนแก้ว เกษมสวัสดิ์ศรี

ผู้อำนวยการ - ธุรกิจสินเชื่อ 'เคทีซี พี่เบิ้ม'

บัตรเครดิต-สินเชื่อบุคล

ขึ้นชื่อว่า โลกธุรกิจการแข่งขันถือเป็นเกมที่ไม่รู้จบ หรือ Infinite Game โดยเฉพาะเมื่อโลกทั้งใบต้องเผชิญหน้ากับวิกฤติโควิด-19 มาตรการต่างๆ ที่เกี่ยวเนื่องกับโควิด-19 ไดปรับเปลี่ยนอย่างต่อเนื่องจึงเท่ากับเป็นการกระตุ้นให้องค์กรอย่างเคทีซีภายใต้การนำของระเฑียรนั้นต้องเร่งเปลี่ยนแปลงตนเองอย่างก้าวกระโดด

กลเกมที่เคทีซีมองในปีนี้จึงเป็นการมุ่งสร้างโอกาสธุรกิจใหม่ๆให้เติบโตได้มากขึ้น - เร็วขึ้น คู่ขนานไปกับการทำธุรกิจเดิม ขณะที่เน้นทำกำไรแบบค่อยเป็นค่อยไป เพื่อสร้าง 'คลื่นใต้น้ำ' และสะสมความแข็งแกร่งจนกลายเป็น 'พลังคลื่นลูกใหญ่' เพื่อรับมือกับ 'เกมธุรกิจที่ไม่มีวันสิ้นสุด' ซึ่งในเบื้องต้นก็เป็นการขยายขอบเขตธุรกิจสินเชื่อมีหลักประกันที่หลากหลาย เพื่อให้เคทีซีเป็นหนึ่งในผู้เล่นหลักในตลาดที่ผู้บริโภคมองหา ดังที่ได้ขยายแนวรบกับ 'เคทีซี พีเบิ้ม' ขณะที่ธุรกิจเดิมทั้งแนวรบด้านบัตรเครดิตและสินเชื่อบุคคล เคทีซีก็ยังมุ่งรักษาคุณภาพพอร์ตลูกหนี้ที่ดี เน้นรักษาฐานสมาชิกปัจจุบันด้วยการสร้างประสบการณ์ที่ดีผ่านกิจกรรมส่งเสริมการตลาดทั้งออนไลน์และออฟไลน์ รวมทั้งให้ความสำคัญกับระบบปฏิบัติการและระบบไอทีที่มีเสถียรภาพ เพื่อให้สมาชิกเกิดความมั่นใจ ได้รับความสะดวก รวดเร็วและปลอดภัยทุกครั้งที่ทำธุรกรรม

ทั้งนี้ ในปีกของบัตรเครดิต เคทีซีตั้งเป้ายอดใช้จ่ายในปีนี้ประมาณ 2.1 แสนล้านบาท หรือเติบโต 8% โดยการขยายฐานกลุ่มสมาชิกที่มีรายได้มากกว่า 3 หมื่นบาทต่อเดือนให้มากขึ้น พร้อมทั้งใช้ คะแนน KTC FOREVER เป็นตัวชูโรงเพื่อขับเคลื่อนกิจกรรมการตลาด เน้นขายความคุ้มค่า เพื่อกระตุ้นให้มีการใช้จ่ายผ่านบัตรอย่างต่อเนื่อง อีกทั้งรักษาและสนับสนุนการเติบโตของเครือข่ายพันธมิตรคู่ค้า พร้อมส่งเสริมการตลาดในลักษณะออนไลน์มากขึ้น กับมุ่งตอบโจทย์พฤติกรรมการใช้บัตรของผู้บริโภคปัจจุบันที่เปลี่ยนจากใช้เงินสดมาจ่ายผ่านบัตรเครดิต รวมถึงสร้างคอนเทนท์ที่เข้าถึงกลุ่มเป้าหมาย เพื่อสร้างประสบการณ์ที่ดีผ่านช่องทางสื่อสารที่มีประสิทธิภาพ

ช่วงที่ผ่านมาพบว่า ค่าใช้จ่ายเฉลี่ยต่อบัตรลดลงมาอยู่ที่ 7,000 บาท/เดือน จากก่อนหน้าที่อยู่ราว 8,000 บาท ส่วนหนึ่งอาจเป็นเพราะราคาสินค้าที่ปรับลดลง ส่วนปีนี้มองว่ากำลังซื้อของไทยจะค่อยๆ ดีขึ้น แต่กลุ่มท่องเที่ยวยังต้องใช้เวลาฟื้นตัวค่อนข้างมาก ดังนั้น กลยุทธ์หลักของปีนี้จึงไม่ใช่การขยายฐานบัตรใหม่ให้มากขึ้น แต่เป็นการขยายพอร์ตสินเชื่อที่มีคุณภาพ โดยจะดึงกลุ่มลูกค้าที่ถือบัตรอยู่แล้วให้ใช้จ่ายผ่านบัตรมากขึ้น และช่วงครึ่งหลังของปีนี้น่าจะมีการออกบัตร Co-Brand 1-2 ใบ และในปีนี้คาดว่า เคทีซีจะเข้าถึงฐานลูกค้าที่รายได้สูงกว่า 3 หมื่นบาทมากขึ้น สำหรับอัตราการอนุมัติบัตรเครดิตอยู่ที่ 35% และคาดว่าจะทรงตัวตลอดทั้งปีนี้

พิทยา วรปัญญาสกุล

รองประธานเจ้าหน้าที่บริหาร สายงาน Credit Card

ส่วนในปีกของสินเชื่อบุคคล เคทีซีก็ยังเน้นบริหารความสัมพันธ์กับฐานสมาชิกเดิม วางตัวเป็นบัตรกดเงินสดใบแรกที่ลูกค้านึกถึงเมื่อจำเป็นต้องใช้เงิน โดยออกแคมเปญแบ่งเบาภาระค่าใช้จ่ายและส่งเสริมให้สมาชิกมีวินัยการชำระเงิน อีกทั้งพัฒนาผลิตภัณฑ์/บริการรองรับพฤติกรรมผู้บริโภคที่ใช้บริการทางออนไลน์มากขึ้น ด้วยจุดเด่น 'รูด - โอน - กด - ผ่อน' ภายในบัตรเดียวกับบริการเบิกเงินสดออนไลน์ผ่านแอปฯ KTC Mobile 24 ชั่วโมงแบบเรียลไทม์เข้าบัญชีธนาคารได้ถึง 13 ธนาคาร และบริการเพิ่มวงเงินฉุกเฉิน หรือขอรหัสเบิกถอนเงินสดที่ทำรายการได้เองตลอด 24 ชั่วโมง พร้อมกับการมุ่งสร้างคุณภาพชีวิตที่ดีให้กับลูกค้าอย่างยั่งยืนผ่านการจัดสัมมนาให้ความรู้การเงินและคอนเทนท์ที่เป็นประโยชน์ที่เข้าใจง่าย รวมทั้งเวิร์คช้อป 'สัมมนาพารวย' ที่เน้นสร้างรายได้เสริมให้กับสมาชิก พร้อมคำแนะนำด้านการคำนวณต้นทุนและวิธีหาช่องทางขายเพื่อสร้างรายได้ในอนาคต โดยตั้งเป้ารักษายอดลูกหนี้สินเชื่อบุคคลในปี 2564 ให้ใกล้เคียงกับปีที่ผ่านมา

เราเน้นสร้างความพึงพอใจกับสมาชิกและพัฒนาสินเชื่อส่วนบุคคลเพื่อให้ตอบสนองความต้องการของลูกค้าให้ดียิ่งขึ้น ทั้งฟังก์ชั่น 'รูด - โอน - กด - ผ่อน' ได้ง่ายๆ ในบัตรเดียว รวมทั้งการผ่อนซื้อสินค้า 0% สูงสุด 36 เดือน กับการทำแคมเปญโปรโมชั่นสำหรับลูกค้าที่มีประวัติการชำระที่ดีให้สามารถมาลุ้นเคลียร์หนี้กับเคทีซีได้

พิชามน จิตรเป็นธรรม

ผู้ช่วยประธานเจ้าหน้าที่บริหาร สายงาน Personal Loans

ขยายฐาน + คุณภาพพอร์ต

สำหรับการขยายฐานธุรกิจบัตรเครดิต และสินเชื่อบคคลก็เช่นกัน เคทีซีก็จะไม่มุ่งขยายฐานลูกค้า และร้านค้า จนไม่นึกถึงคำว่า 'คุณภาพของพอร์ต' ก้าวย่างของเคทีซีในส่วนนี้ก็คงเป็นการโฟกัสกับการคัดกรองผู้สมัครมากขึ้น เพื่อให้ได้กลุ่มลูกค้าคุณภาพที่ต้องการสินเชื่อยกระดับคุณภาพชีวิตและมีวินัยทางการเงิน เพื่อลดความเสี่ยงจากสถานการณ์เศรษฐกิจปัจจุบัน เนื่องจากความจริงที่มีอยู่ก็คือ อัตราหนี้ครัวเรือนที่ยังสูง ทั้งนี้ การขยายฐานสมาชิกเคทีซีกระทำผ้าน 4 ช่องทางหลัก คือ ธนาคารกรุงไทย, ผู้แนะนำผลิตภัณฑ์ทางการเงินเคทีซี (อิสระ) ทั่วประเทศ, เคทีซี ทัช ทุกสาขา และเจ้าหน้าที่ฝ่ายขายทางโทรศัพท์ (Telesales) โดยในปีนี้ เคทีซีตั้งเป้าจำนวนสมาชิกใกล้เคียงกับปีที่ผ่านมา คือ บัตรเครดิต 2.35 แสนใบ และสมาชิกบัตรกดเงินสด 'เคทีซี พราว' 1.35 แสนราย

“ในส่วนของการขยายฐานร้านค้าที่รับบัตรเคทีซี จะเน้นช่องทางออนไลน์มากขึ้น ผ่านความร่วมมือกับพันธมิตร ทั้งธนาคารกรุงไทย และธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร เพื่อเข้าถึงร้านค้าขนาดกลาง,ขนาดเล็ก และร้านค้าออนไลน์ และโซเชียลคอมเมิร์ซ รวมถึงเพิ่มช่องทาง Link Pay และสแกน QR Code ที่ลูกค้าสามารถทำรายการธุรกรรมได้ง่ายด้วยตนเอง รวดเร็วและสะดวกทุกที่ทุกเวลา” ระเฑียร กล่าว

ปีนี้เราคงต้องฝ่าฟันกับความท้าทายหลายๆ เรื่องโดยเฉพาะกลุ่มลูกค้าบัตรเครดิตและสินเชื่อบุคคล ทั้งนี้ ช่องทากงารขยายฐานสมาชิกที่สำคัญ คือ Outsource Sales, ธนาคารกรุงไทยส่วนช่องทางที่ทำได้ดีอยูแล้วคือช่องทาง Telesales และ เคทีซีทัช ในส่วนของร้านค้าเรามีพันธมิตรที่แข็งแรงไม่ว่าจะเป็นธนาคารกรุงไทย ธนาคารเพื่อการเกษตร และสหกรณ์การเกษตร ที่จะทำให้เราขยาฐานได้ทั้งร้านค้าปกติและร้านค้าออนไลน์โดยเฉพาะช่องทางร้านค้าออนไลน์ที่กำลังเติบโตเป็นอย่ามากในขณะนี้ นอกจากนี้ เรายังให้ความสำคัญกับความปลอดภัยของข้อมูลลูกค้า และการชำระเงินที่ทั้งลูกค้า และร้านค้าได้รับความสะดวกสบาย เพื่อให้ได้รับประสบการณ์ที่ดีจากเคทีซี

ปิยศักดิ์ เตชะเสน

รองประธานเจ้าหน้าที่บริหารอาวุโส สายงาน Distribution & Merchant Acquiring

“เคทีซียังคงเดินหน้าสร้างวัฒนธรรมแห่งการเรียนรู้ในองค์กรต่อเนื่องเพื่อพัฒนาคนเคทีซีให้เตรียมพร้อมรับกับความเปลี่ยนแปลงและการขยายธุรกิจที่กำลังจะเกิดขึ้น ส่งเสริมให้คนทำงานร่วมกับเทคโนโลยีอย่างมีประสิทธิภาพ เพื่อก้าวไปกับองค์กรทุกสถานการณ์ ทั้งเรื่องของดิจิทัล Reskill- Upskill ในเนื้องาน โดยพนักงานสามารถเลือกเรียนรู้ได้เองตามความสมัครใจผ่าน e-Learning และการเข้าคอร์สเรียน”

ในการที่จะ Go Digital หัวใจของ Digital Transformation อยู่ที่พนักงาน ดังนั้น เราจึงกำหนดกรอบไว้ 3 ทางซึ่งเคทีซีจะมุ่งตอบโจทย์ลูกค้าให้มากขึ้น นั่นคือ Digital Product, Digital Service, Digital Channel ในส่วนของไอทีในปีที่ผ่านมา เราพยายามสร้างพื้นฐานและโครงสร้างพื้นฐานเพื่อให้ก้าวไปข้างหน้าได้ดีขึ้น ทั้ง Data Center, Cloud Service ต่างๆ เพื่อใช้ในไอทีของเรา ซึ่งตอนนี้ในเบื้องต้นเราก็ได้ใช้ Cloud กับแอปพลิเคชั่นบางตัวแล้ว และพยายามที่จะพัฒนา/ปับปรุงให้ดียิ่งขึ้นเป็นลำดับ

วุฒิชัย เจริญผล

รองประธานเจ้าหน้าที่บริหาร สายงาน Information Technology

ฐานะการเงิน

ในแง่ของความแข็งแกร่งทางด้านการเงิน ระเฑียรกล่าวว่า “ เนื่องจากยังมีความไม่แน่นอนจากวิกฤติโควิด-19 ทำให้บริษัทฯ ต้องประเมินผลกระทบต่อเนื่องเป็นระยะโดยคาดว่า สภาพคล่องส่วนเกินในตลาดยังมีอยู่และอัตราดอกเบี้ยยังคงอยู่ในระดับต่ำ ทั้งนี้ บริษัทฯ มีแผนจัดสัดส่วนเงินกู้ยืมระยะสั้นมากขึ้น และระดมเงินกู้ยืมระยะยาวไม่เกิน 1.2 หมื่นล้านบาท ในช่วงอายุที่สั้นลงจากเดิม เพื่อรองรับหุ้นกู้ที่ครบกำหนดในปี 2564 และการเติบโตของพอร์ตสินเชื่อบริษัทฯ โดยจะเน้นการบริหารต้นทุนทางการเงินให้อยู่ในระดับที่เหมาะสมภายใต้ความเสี่ยงที่ยอมรับได้เป็นสำคัญ และบริหารพอร์ตลูกหนี้โดยรวมให้มีคุณภาพที่ดี โดยคาดว่า ในปี 2564 บริษัทฯ จะมีอัตราการเติบโตของกำไรในระดับที่ยอมรับได้และดีกว่าปีที่ผ่านมา”

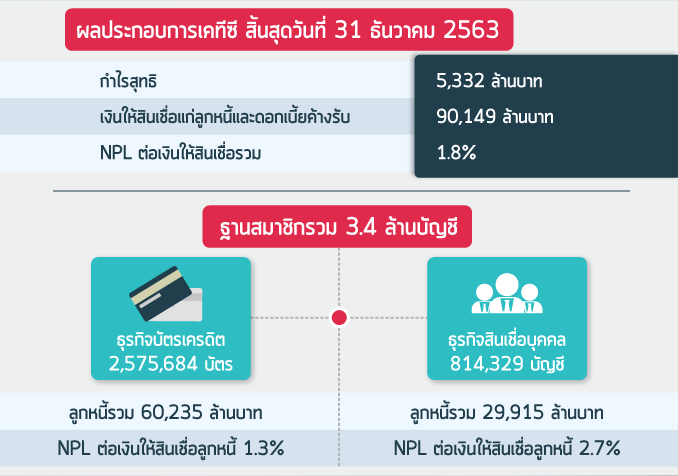

ทั้งนี้ จากการดำเนินการในปีก่อน ทำให้ปี 2564 คาดว่า เคทีซีไม่ต้องตั้งสำรองเพิ่มเติม และจะควบคุมคุณภาพได้ดียิ่งขึ้น เพราะเป็นพอร์ตที่มีคุณภาพ โดยสินเชื่อไม่ก่อให้เกิดรายได้ (NPL) ต่อสินเชื่อรวมอยู่ที่ 1.8% แบ่งเป็น NPL บัตรเครดิต 1.3% และ NPL สินเชื่อส่วนบุคคล 2.7%

ปี 2564 เคทีซีวางแผนออกหุ้นกู้ 1.2 หมื่นล้านบาท โดยได้ออกไปแล้ว 3,000 ล้านบาทช่วงต้นปีนี้ ด้วยอัตราดอกเบี้ย 1.3% อายุ 3 ปี เพื่อขยายธุรกิจ และช่วงที่เหลือของปีนี้จะออกอีก 9,000 ล้านบาท เพื่อทดแทนหุ้นกู้ที่ครบกำหนดในปีนี้ โดยจะออกหุ้นกู้ระยะสั้นอายุไม่เกิน 5 ปีมากขึ้น จากเดิมที่ออกหุ้นกู้อายุ 5 ปี, 7 ปี, 10 ปี ทำให้สัดส่วนหุ้นกู้ระยะจะอยู่ที่ 30% และระยะยาวอยู่ที่ 70% เพื่อให้สอดคล้องกับภาวะตลาดที่อัตราดอกเบี้ยยังอยู่ในระดับต่ำกว่า 1% โดยต้นทุนทางการเงินปี 2563 อยู่ที่ 2.7% และปีนี้จะปรับลดลงอีก

ชุติเดช ชยุติ

ประธานเจ้าหน้าที่บริหารการเงิน

เอเวอร์กรีนวิว ทาวเวอร์ ชั้น 4

เลขที่ 22/43 ซอยบางนา-ตราด 56 ถนนบางนา-ตราด

แขวงบางนา เขตบางนา กรุงเทพมหานคร 10260

Tel : 0-2751-4995-6

Mobile : 062-194-4561

คุณศุภากร ยาตพงศ์ (บู)

Mobile : 08-1355-3636

Tel : 0-2751-4995-6

E-mail : market-plus@hotmail.com

info@marketplus.in.th

E-mail : info@marketplus.in.th,

market-plus@hotmail.com,

marketplus@hotmail.co.th